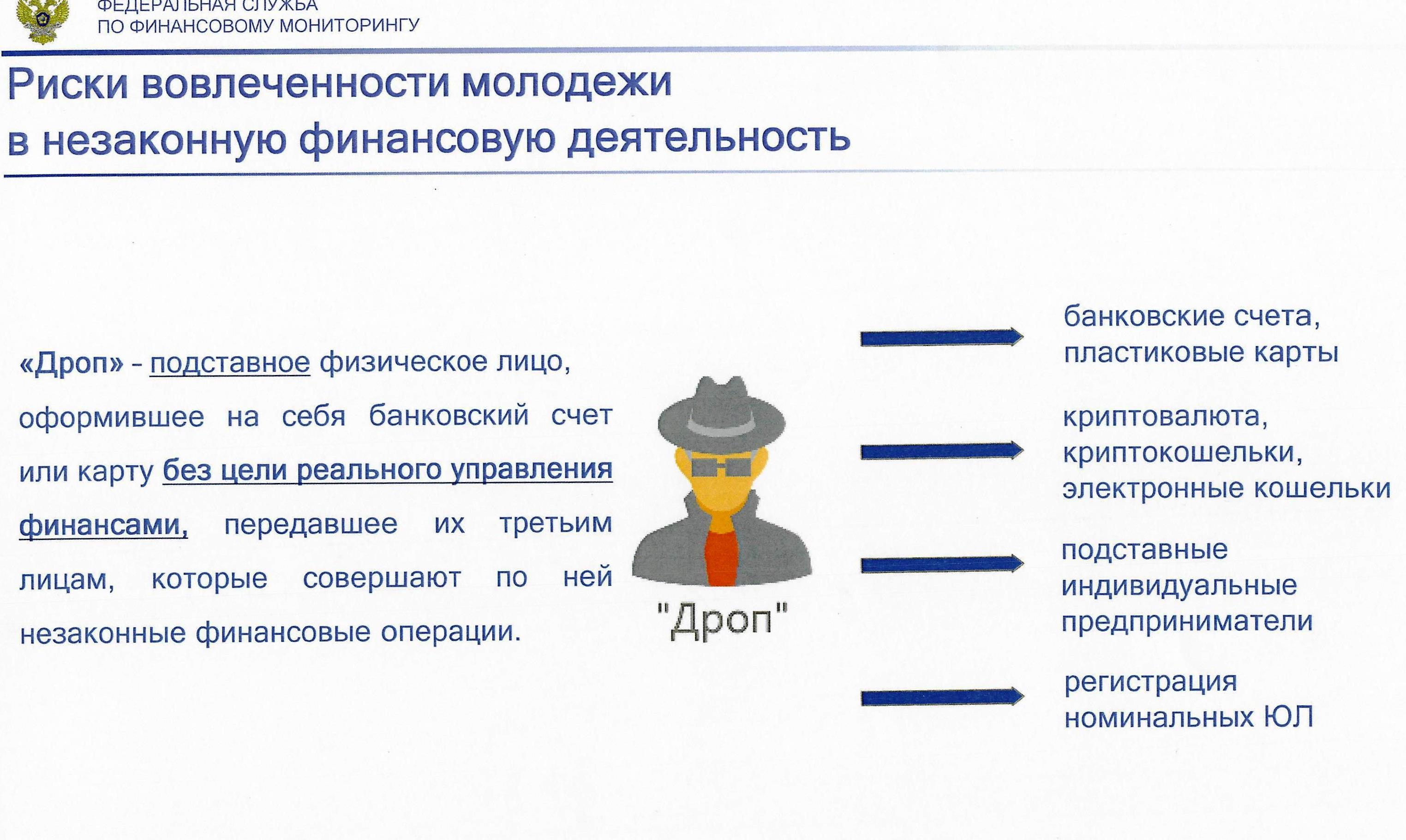

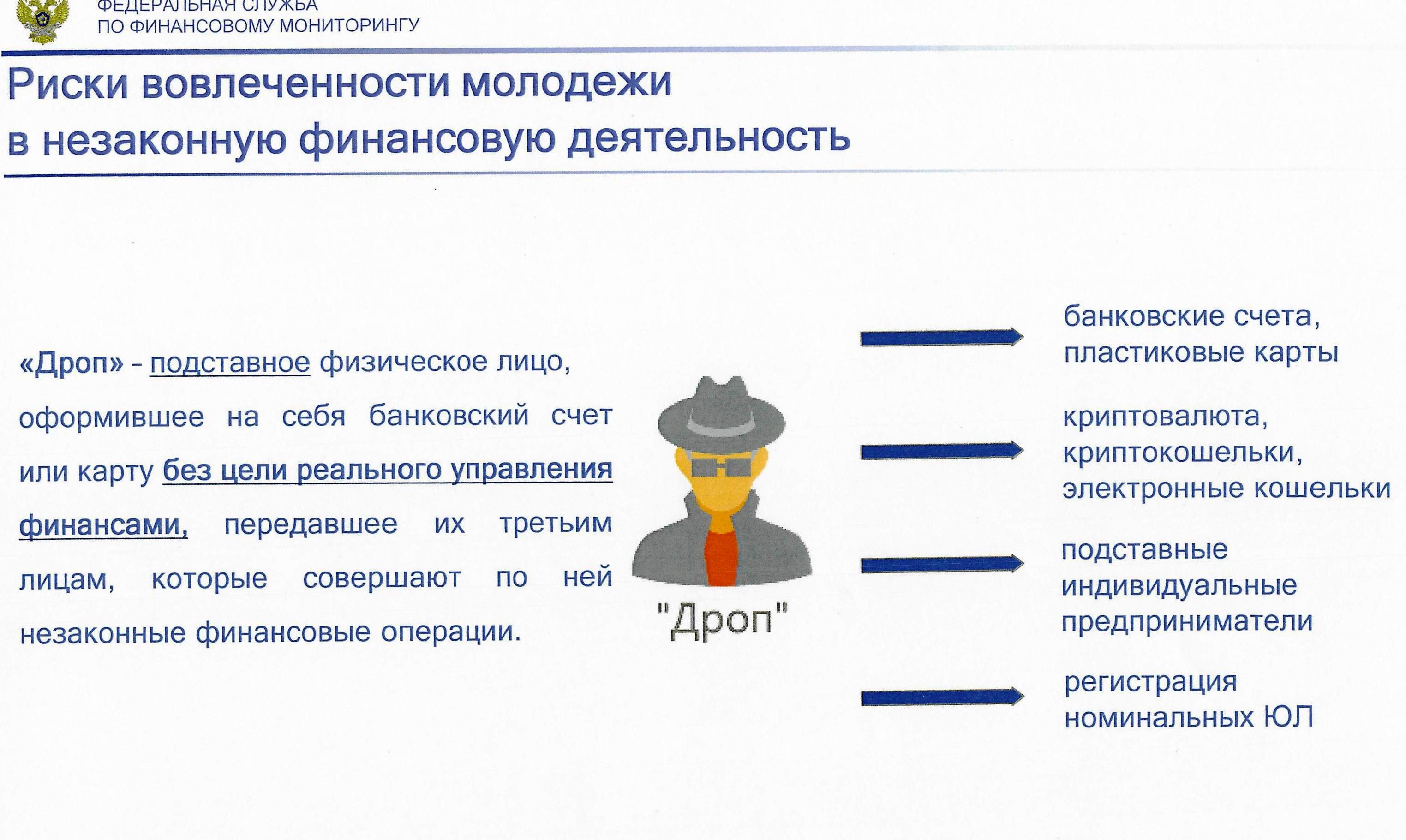

В настоящее время наблюдается рост вовлечения несовершеннолетних преимущественно в возрасте 14-17 лет в противоправную финансовую деятельность. Так, к реализации незаконных финансовых схем активно привлекают подставных лиц - так называемых «дропов» (от англ. «Drop» - сбросить, скинуть) - это лица, оформившие на себя банковские карты, банковские счета, электронные кошельки, криптокошельки, без цели реального участия в финансовой деятельности с последующим сбытом их третьим лицам.

С 14 лет подростки также могут оформить на себя ИП (зарегистрироваться в качестве индивидуального предпринимателя}, а с 18 лет - фирму. Если это все сделано в интересах третьих лиц без намерения вести бизнес, то такие действия также являются незаконными, подросток играет роль подставного лица, т.е. считается «дроном».

При этом, сами владельцы карт («дропы») не участвуют в управлении финансовыми операциями. В основном они не знают сколько денежных средств к ним поступает, от кого они поступают и о дальнейшем расходовании денежных средств.

Согласно действующему законодательству, несовершеннолетние лица начиная с 14 лет могут самостоятельно открывать в кредитных организациях банковские счета и карты, предъявив свой паспорт.

Классическая схема вовлечения лица в незаконную финансовую деятельность выглядит следующим образом.

Организатор преступной схемы предлагает подростку за вознаграждение открыть на свое имя банковский счет, оформить банковскую карту или открыть криптокошелек.

Поиск «дропов» преступниками в основном осуществляется в Интернет- ресурсах: на форумах, в объявлениях о легком и быстром заработке, в телеграмм-каналах. Данные объявления в основном выглядят как «Требуется сотрудник для удаленной работы с денежными переводами. Опыт работы не требуется. Высокий доход». При этом, молодежь не осознает всех рисков предоставления своих личных и банковских данных, а именно, что денежные средства, которые зачисляются и расходуются с банковских карт, открытых на их имя, имеют преступное происхождение и могут быть связаны с продажей наркотиков, с дистанционным мошенничеством в отношении граждан, финансированием террористических актов, финансированием экстремистских проявлений. Причинами, по которым дети откликаются на подобного рода объявления и вовлекаются в данные «схемы» с продажей своих персональных и банковских данных являются:

- «Легкие» деньги;

- Доверчивость, неопытность, отсутствие критического мышления;

- Тренд окружения;

- Повышенная склонность к рискам;

- Запугивание.

Как правило, полученные от «дропов» банковские карты и счета работают в схемах в среднем всего 2-3 дня.

Вовлечение физических лиц в противоправную финансовую деятельность в современных реалиях осуществляется также с использованием технологий искусственного интеллекта - это фальшивые документы, фейковые новости, боты, поддельные голосовые сообщения. Также применяется технология дипфейков - виртуальных «клонов» человека.

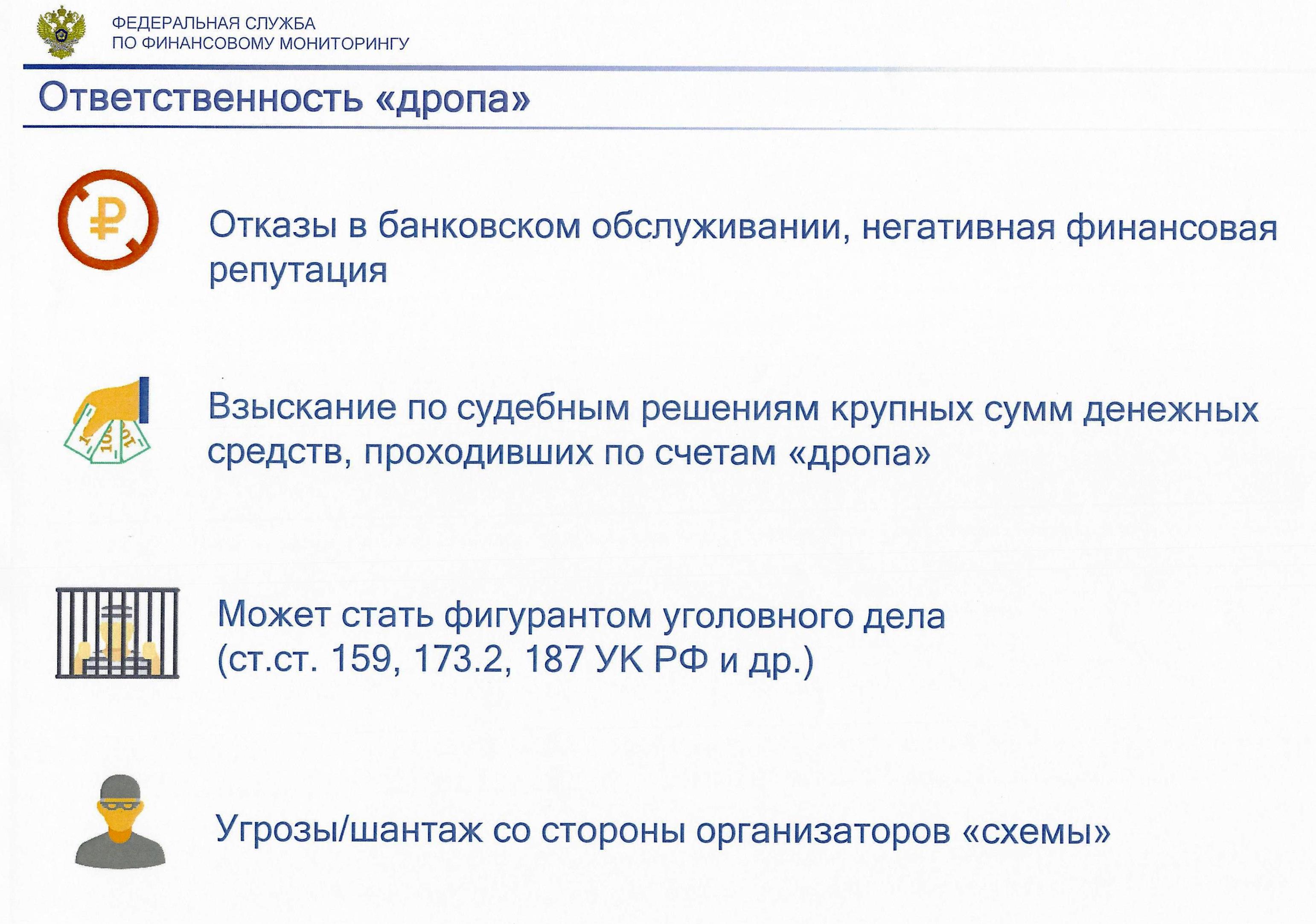

При этом за вовлечение несовершеннолетних лиц в совершение преступлений путем обещаний, обмана, угроз или иным способом предусмотрена уголовная ответственность в виде лишения свободы на срок до 6 лет (ст. 150 Уголовного кодекса РФ)

Законодательством также предусмотрена уголовная ответственность за сбыт банковских карт и доступа к банковским приложениям для управления данными картами, по которым осуществляются незаконные переводы денежных средств (ст. 187 Уголовного кодекса РФ).

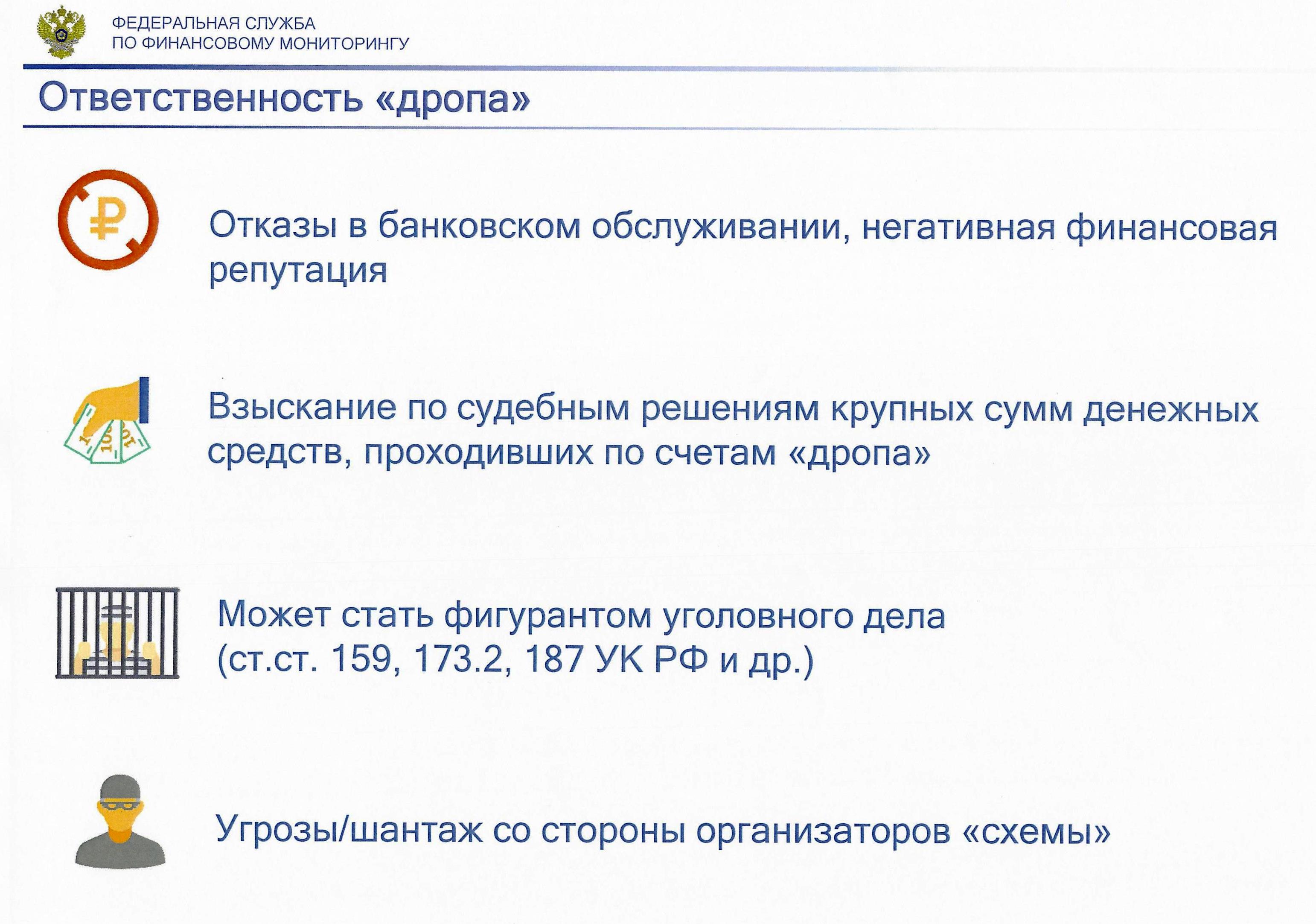

В настоящее время судебная практика складывается таким образом, что возмещение ущерба, причиненного преступлением, может быть предъявлено к «дропу», через счета которого данное преступление было совершено. Причина - имевшее место нарушение условий банковского обслуживания, согласно которым владелец карты обязуется не передавать ее третьим лицам.

Подростки такими действиями портят себе финансовую репутацию в кредитных организациях, попадают в различные стоп-листы, выбраться из которых крайне сложно. Можно попасть в ситуацию, когда для «дропа» банковский сервис станет доступным только при личном присутствии в банке, т.е. не будут работать любые банковские карты и приложения.

«Дропы» становятся объектами повышенного внимания как со стороны преступных элементов, так и со стороны правоохранительных и контрольнонадзорных органов. Преступники будут постоянно «дергать» подростка для решения проблем в банках, могут начать угрожать, если отказаться от их требований.

В государственных органах подросток оставляет отрицательную характеристику по себе в соответствующих базах данных.

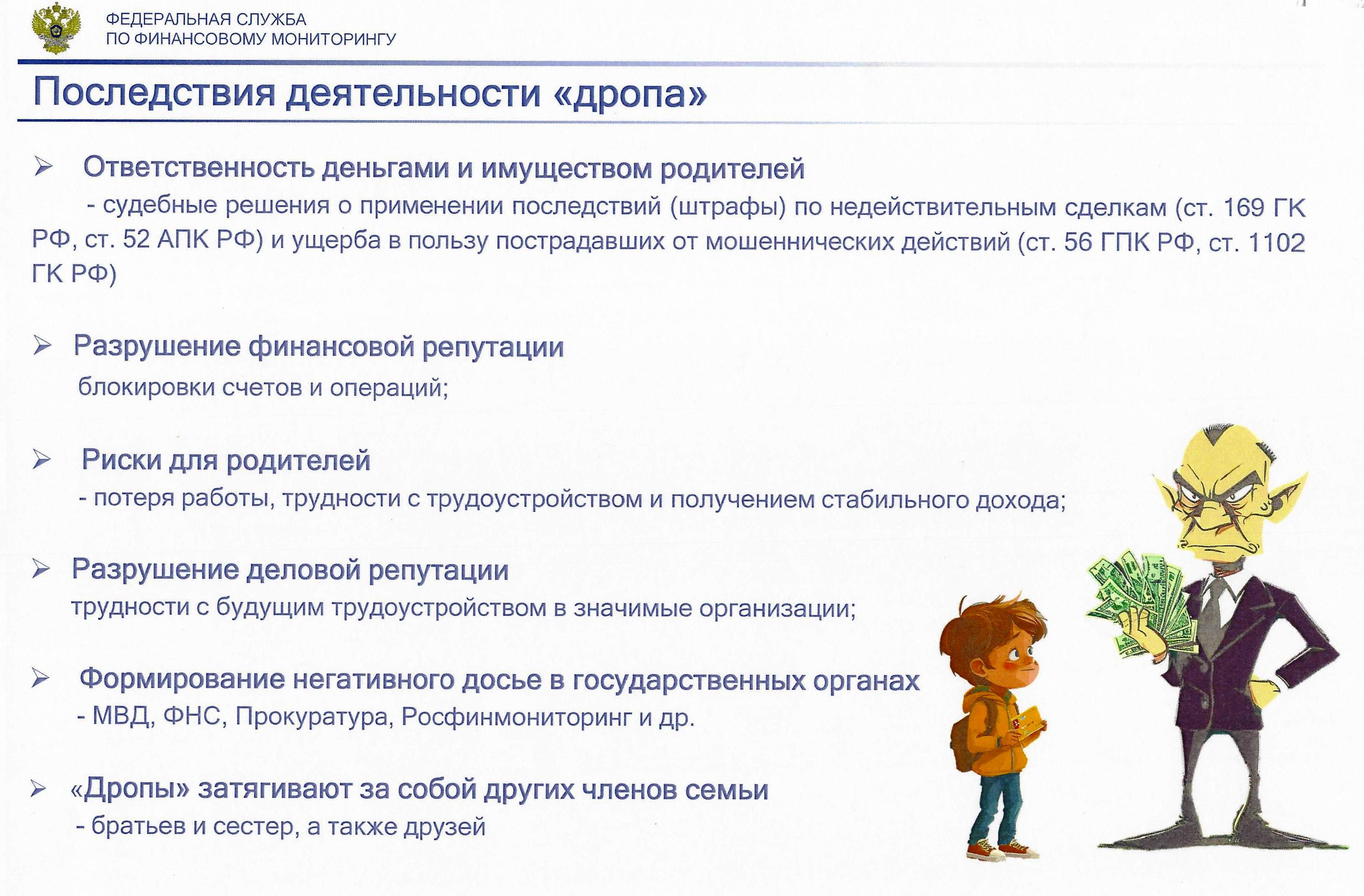

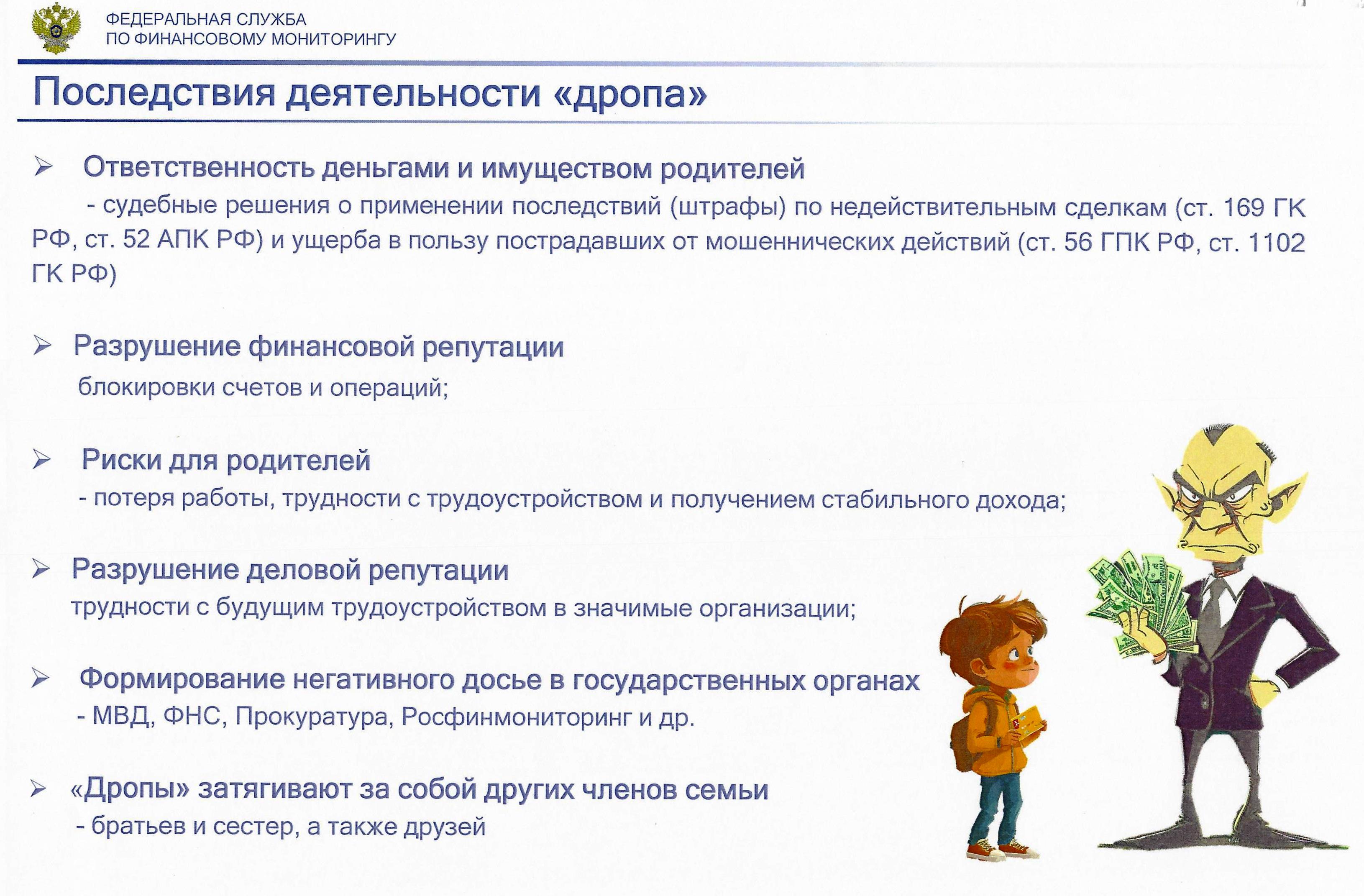

Ответственность за действия несовершеннолетних, согласно ст. 63 Семейного кодекса РФ, лежит на родителях, ввиду этого помимо фигурирования в возбужденных уголовных делах, подросток и его родители могут понести имущественную ответственность вследствие признания судами сделок недействительными. В другом случае родители станут выплачивать весь ущерб, причиненный гражданину в результате дистанционного мошенничества.

Таким образом, соучастие детей в вышеуказанных незаконных финансовых схемах несет риски в том числе для родителей, а именно:

- ответственность деньгами и имуществом (судебные решения о применении последствий (штрафы) по недействительным сделкам (ст. 169 ГК РФ, ст. 52 АПК РФ) и ущерба в пользу пострадавших от мошеннических действий (ст. 56 ГПК РФ, ст. 1102 ГК РФ);

- разрушение финансовой репутации - блокировки счетов и операций, включение подростка в банковские негативные реестры;

- азрушение деловой репутации - трудности с будущим трудоустройством в значимые организации;

- потеря работы родителями, трудности с трудоустройством и получением стабильного дохода;

- формирование негативного досье в государственных органах (МВД, ФНС, Прокуратура, Росфинмониторинг и др.);

- «Дропы» затягивают за собой других членов семьи, а также друзей.

Необходимо провести профилактические беседы со своими детьми о негативных последствиях для всей семьи. Уточнить у них, была ли возможность подобного «заработка», слышали ли они о таких схемах от друзей.

В случае если эта проблема коснулась ребенка, и он передал свою банковскую карту неустановленным лицам, необходимо обратиться в обслуживающий данную карту банк для ее блокировки и в органы полиции.

Федеральной службой по финансовому мониторингу совместно с Министерством науки и высшего образования Российской Федерации и Министерством просвещения РФ по поручению Президента РФ ежегодно проводится Международная олимпиада по финансовой безопасности.

Участники - школьники 8-10 классов, студенты.

Цели олимпиады:

- Повышение финансовой и правовой грамотности молодежи;

- Содействие профессиональной ориентации школьников и студентов;

- Стимулирование учебно-познавательной и научно-исследовательской деятельности школьников и студентов;

У Развитие научных знаний в области финансовой безопасности.

В 2025 году в рамках подготовки к проведению Олимпиады в период с 1 февраля по 31 марта в общеобразовательных учреждениях проводятся тематические уроки по финансовой безопасности, а в апреле стартует пригласительный и отборочный этапы Олимпиады (онлайн решение задач).

Приглашаем школьников активно присоединяться к олимпиадному движению и внести свой вклад в финансовую безопасность страны!

Ссылки на Интернет-ресурсы представлены на слайде.

Фотографии